Quali sono i soggetti interessati

Chi effettua operazioni di “commercio al minuto e attività assimilate”, per le quali non è obbligatoria l’emissione della fattura (se non richiesta dal cliente), deve certificare i corrispettivi tramite memorizzazione e trasmissione telematica degli stessi all’Agenzia delle entrate.

Dal 1° luglio 2019, l’obbligo è risultato vincolante solo per le attività che nel 2018 hanno realizzato un volume di affari superiore ai 400 mila euro.

A partire dal 1° gennaio 2020, la manovra verrà estesa a tutti gli operatori economici, indipendentemente dall’ammontare del volume d’affari, inclusi coloro i quali emettono ricevute fiscali (artigiani, alberghi, ristoranti, ecc.).

Per quanto riguarda il consumatore, riceverà, al posto dello scontrino o della ricevuta, un documento commerciale, che non ha valore fiscale, ma potrà essere esibito a titolo di garanzia del prodotto o del servizio ricevuto, nel caso di cambio merce, ecc.

Come si assolve l'obbligo

Per consentire il corretto svolgimento delle operazioni di invio telematico, gli esercenti dovranno dotarsi di registratori telematici (RT), registratori di cassa collegati in rete che oltre alle normali funzioni contabili, sono in grado di memorizzare e trasmettere i dati dei corrispettivi derivanti dalla vendita di beni o servizi.

Il dispositivo deve garantire l’autenticità, l’inalterabilità e la sicurezza dei dati memorizzati, secondo quanto è stabilito dal provv. dell’Agenzia delle Entrate n. 182017/2016.

A fine giornata lavorativa, al momento della chiusura di cassa, il registratore genera e sigilla un file xml con i dati complessivi dei corrispettivi della giornata lavorativa, che viene inviato in via telematica all’Agenzia delle Entrate.

Registratori di cassa touchscreen

Ideali per negozi, bar e ristorazione

Integrati con software gestionali

Registratori di cassa POS

Massima versatilità di configurazione

Ideali per ristoranti, hotel e negozi evoluti

I vantaggi

Vi sono notevoli semplificazioni e vantaggi per i commercianti.

Non sarà più necessario tenere il registro dei corrispettivi, perché le operazioni di registrazione dei dati verranno svolte automaticamente dall’apparecchio elettronico.

Inoltre, non occorrerà più conservare il libretto di servizio: tutte le informazioni sulla verificazione periodica verranno memorizzate e trasmette telematicamente dal dispositivo e potranno essere consultate nel portale Fatture e Corrispettivi.

Inoltre, per rendere più sostenibile e meno onerosa l’operazione di adeguamento, sono previste delle agevolazioni a favore dei negozianti che acquisteranno nuovi registratori di cassa, o adatteranno quelli già in loro possesso.

A questo scopo, è stato introdotto un credito d’imposta pari al 50% della spesa sostenuta, per un massimo di 250 euro in caso di acquisto, e di 50 euro in caso di adattamento, per ogni strumento tecnologico utilizzato.

Il credito d’imposta è utilizzabile esclusivamente in compensazione tramite il modello F24, da presentare tramite i servizi telematici messi a disposizione dall’Agenzia delle Entrate, a partire dalla prima liquidazione periodica dell’IVA successiva al mese a cui fa riferimento la fattura relativa all’acquisto o all’adattamento del misuratore fiscale.

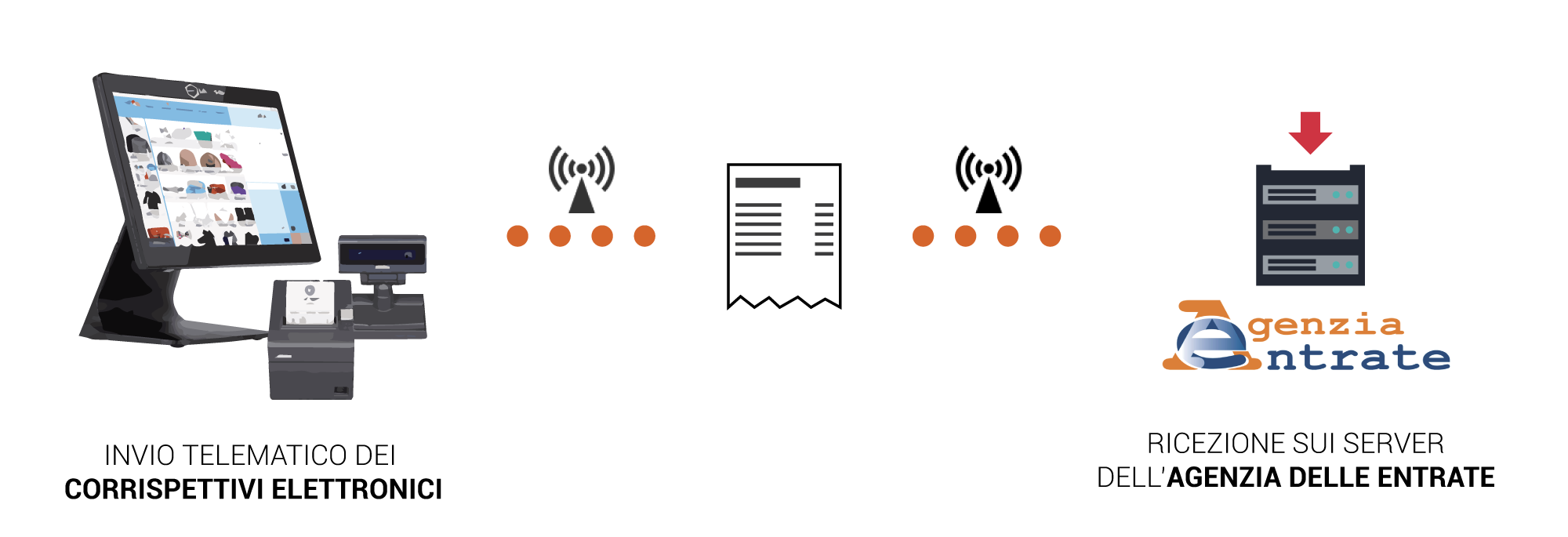

Modalità di trasmissione dei corrispettivi

Per l’utilizzo del registratore di cassa è necessario disporre di una connessione internet attiva almeno al momento della chiusura della cassa. Infatti, dopo questa operazione, l’RT elaborerà in automatico il file contenente i dati dei corrispettivi da inviare all’Agenzia delle Entrate e proverà a collegarsi con i server dell’Agenzia. Non appena il canale di colloquio sarà attivo, il file verrà trasmesso.

Nel caso di problemi di connettività alla rete al momento della chiusura di cassa, l’esercente avrà a disposizione 12 giorni di tempo per la trasmissione dei corrispettivi riconnettendo il registratore alla rete internet oppure effettuare l’upload del file XML dei corrispettivi, precedentemente copiato su una memoria esterna, nell’apposita sezione del portale Fatture e Corrispettivi.

Per quanto riguarda i periodi di chiusura dell’esercizio commerciale, l’esercente non dovrà effettuare alcuna registrazione sull’RT: sarà quest’ultimo che, al momento della prima trasmissione dei corrispettivi della giornata di apertura, comunicherà le giornate di chiusura.